売却価格査定依頼

サクッと60秒入力

無料受付中!

土地を売却する際にはいろいろな費用と税金がかかります。

※場合によりかからないもの、あるいはこれ以外でかかるものもあります。

土地売却と税金

土地売却と税金

土地を売却した際、売却益が出るとその売却益に所得税や住民税がかかります。

資産を売却して得た売却益のことを譲渡所得と呼び、不動産の場合、給与など他の所得とは別々に計算し、それぞれ課税されます。(分離課税)

課税対象となる譲渡所得は下記の計算で算出し、一定の要件を満たすことで控除を受けられ、課税対象の譲渡所得額を少なくすることができます。

対象となる不動産の売却価格

対象となる不動産を購入した際にかかった費用のこと

※業務用資産の場合には、取得費に含まれません

対象となる不動産を売却するためにかかった費用のこと

自己居住用として住んでいる家屋やその土地を売却した時や、相続・遺贈で取得した被相続人の居住用財産(空き家)を売却した時はそれぞれ下記の条件に当てはまっていれば、譲渡所得から最高3000万円まで控除する(差し引く)ことができます。

1.住まなくなった日から3年を経過する日の年末までに売却すること

2.売却した年の前年・前々年にこの特例を受けていないこと

3.敷地の譲渡契約が家屋を取り壊してから1年以内であること

1.相続の開始があった日から3年を経過する日の年末までに売却すること

2.昭和56年5月31日以前に建築されたこと

3.相続の開始の直前において、被相続人以外に居住していた人がいなかったこと

4.売却代金が1億円以下であること

※上記特別控除の特例や「マイホームの譲渡損失についての損益通算」、「繰越控除の特例」は併用できません。

相続した不動産を売却する際に、下記条件を満たしている場合は課税された相続税のうち、売却した土地の相続税額分を譲渡所得計算時に取得費として加算できる「取得費加算の特例」が利用できます。

1.相続した際に相続税が課税されていること

2.相続して3年10カ月以内に売却すること

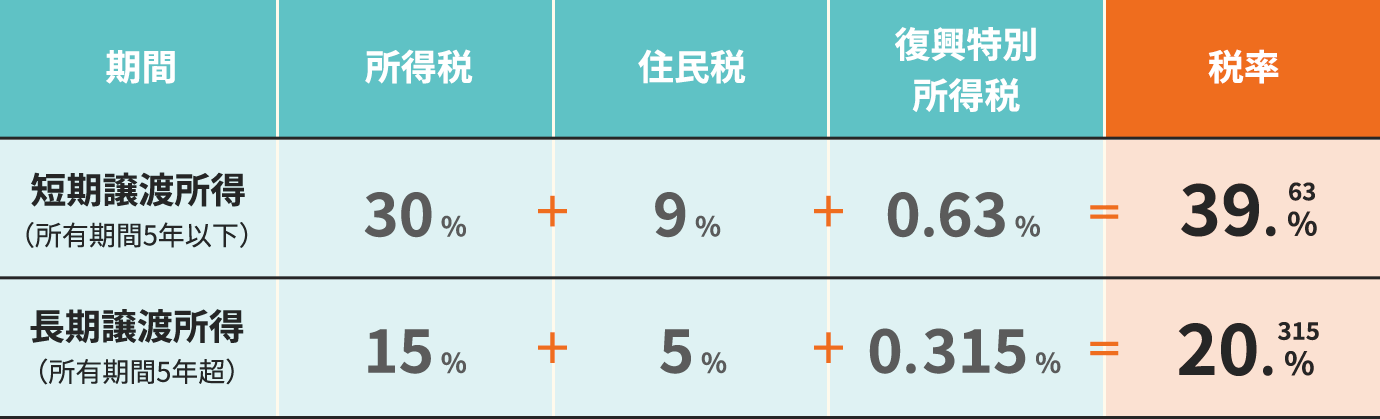

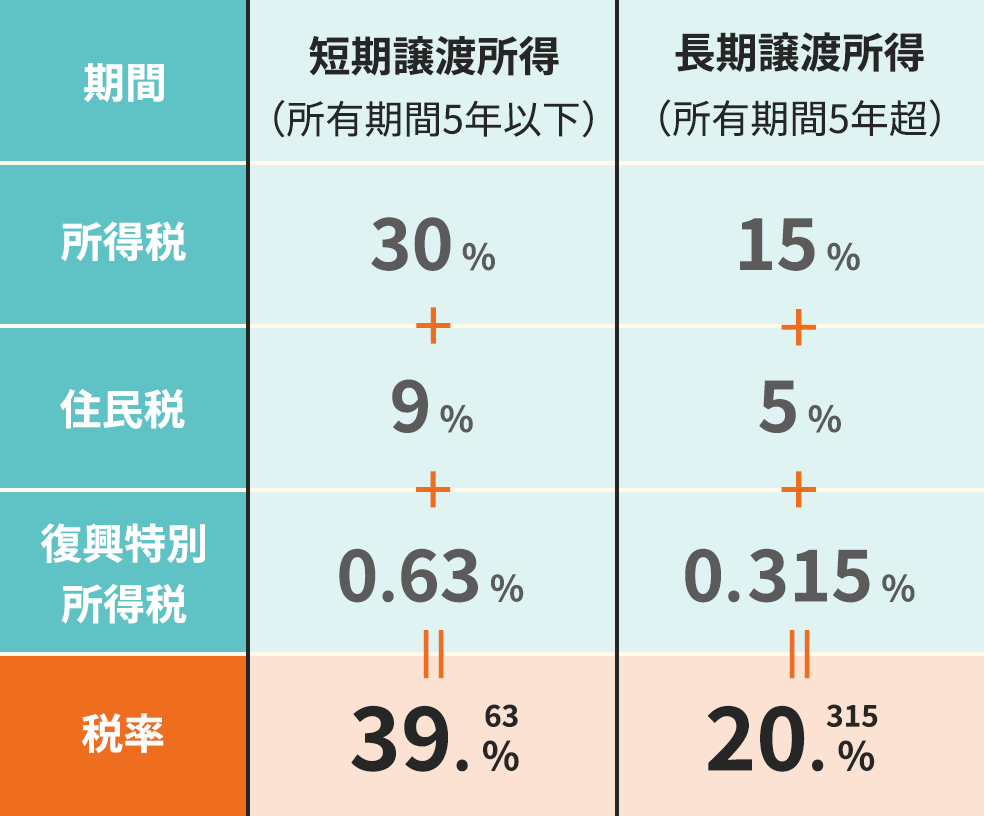

上記で算出した譲渡所得に所有期間に応じた税率を乗ずることで売却時の税額を算出することができます。

不動産の所有期間が5年以下の場合税率は39.63%、所有期間が5年を超える場合は約20.315%です。

自己居住用として住んでいる家屋やその土地を売却したときは、下記条件に当てはまっていれば、6,000万円以下の譲渡所得に対して通常より低い税率14.21%(所得税10%+住民税4%+復興特別所得税0.21%)に軽減されます。

1.不動産の所有期間が10年を超えること

2.住まなくなった日から3年を経過する日の年末までに売却すること

3.敷地の譲渡契約が家屋を取り壊してから1年以内であること

※マイホームの買換えや交換の特例など他の特例を併用できませんが、「居住用財産を譲渡した際の特別控除」は併用できます。

所得税・住民税の計算例

2017年10月9日に4,200万円で購入した土地を2023年10月10日に5,000万円で売却した場合

※売却した2023年の1月1日時点で所有期間5年を超えているので、長期譲渡所得の税率20.315%で計算します。

ここまで、所得税・住民税を中心に売却時にかかる費用と税金についてご紹介しました。

ご所有の不動産によって、それぞれ費用や税金は異なりますので、税額の計算方法について知っておくことが重要です。

特に税金は場合によっては高額になりやすいので控除等どのような特例が受けられるのか把握できていると、いざ、どのくらいで売却できるのか査定額が分かった際にも安心ですね。

SNTランドでは土地売却のための査定依頼を受け付けておりますので、ぜひご相談下さい。

※軽減措置の内容・条件等詳細については、

国税庁 HP 「タックスアンサー」をご確認いただき、

税理士へ必ずご相談下さい。